Palantir оцінена абсурдно дорого. Чому так?

Компанія Palantir має капіталізацію у $350 млрд. Це не так багато, порівнюючи з Nvidia та оцінкою у $4 трлн. Але зважаючи на показники виторгу та прибутку, а також досить хитку систему контрактів, інвестори називають таку оцінку — захмарною та навіть божевільною. «Це одна з найбільш абсурдно оцінених компаній в новітній історії фондового ринку», — пише видання Sherwood. В чому ж причина такої уваги до компанії? Редакція Scroll.media підготувала скорочений переклад матеріалу.

Можна знайти збиткові компанії з малим капіталом, біотех-стартапи або пенні-акції (дешеві акції), які виглядають ще більш шалено з погляду базових мультиплікаторів. Але якщо говорити про справжні компанії — тобто великі, прибуткові, із «блакитного списку» S&P 500 — то майже немає прецедентів, щоб капіталізація у $350 млрд базувалася на настільки низьких показниках прибутків і доходів.

Це не означає, що ціна акцій от-от впаде. Але це означає, що Palantir, що займається оборонними даними та AI-софтом, має перед собою очікування, які надзвичайно складно виконати, а ризики розчарування — дуже високі. Особливо це мають усвідомлювати інвестори, які долучилися до акцій Palantir відносно нещодавно.

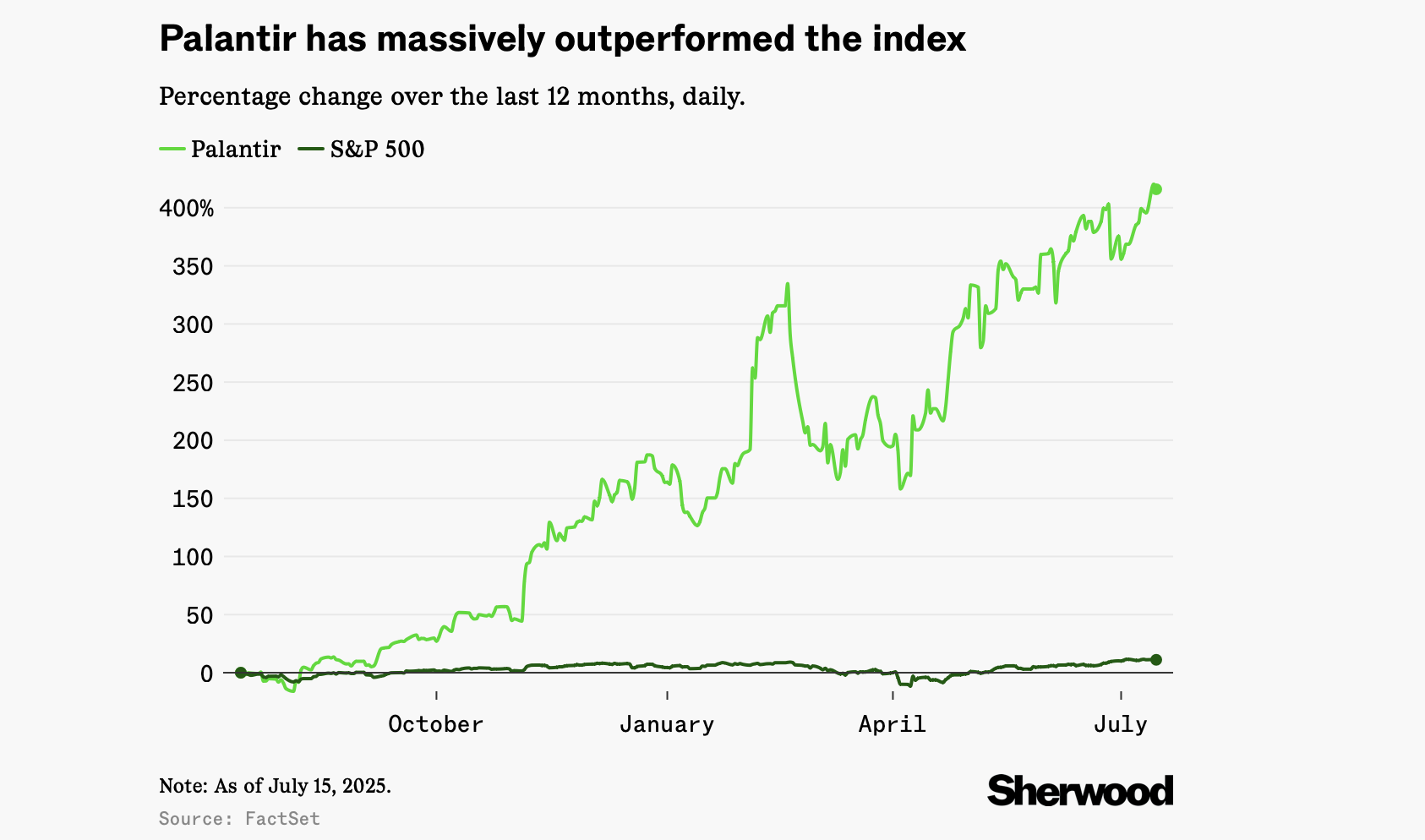

- За останні 12 місяців акції зросли більш ніж на 400%, зробивши Palantir беззаперечним лідером серед компаній S&P 500.

- Цього року вона теж лідирує за зростанням у індексі, що може забезпечити їй статус найкращого активу S&P другий рік поспіль. Її зростання на 340% у 2024-му теж було найвищим.

Проблема — якщо це проблема — полягає в тому, що ціна акцій злетіла значно швидше, ніж зростає навіть сильний бізнес Palantir.

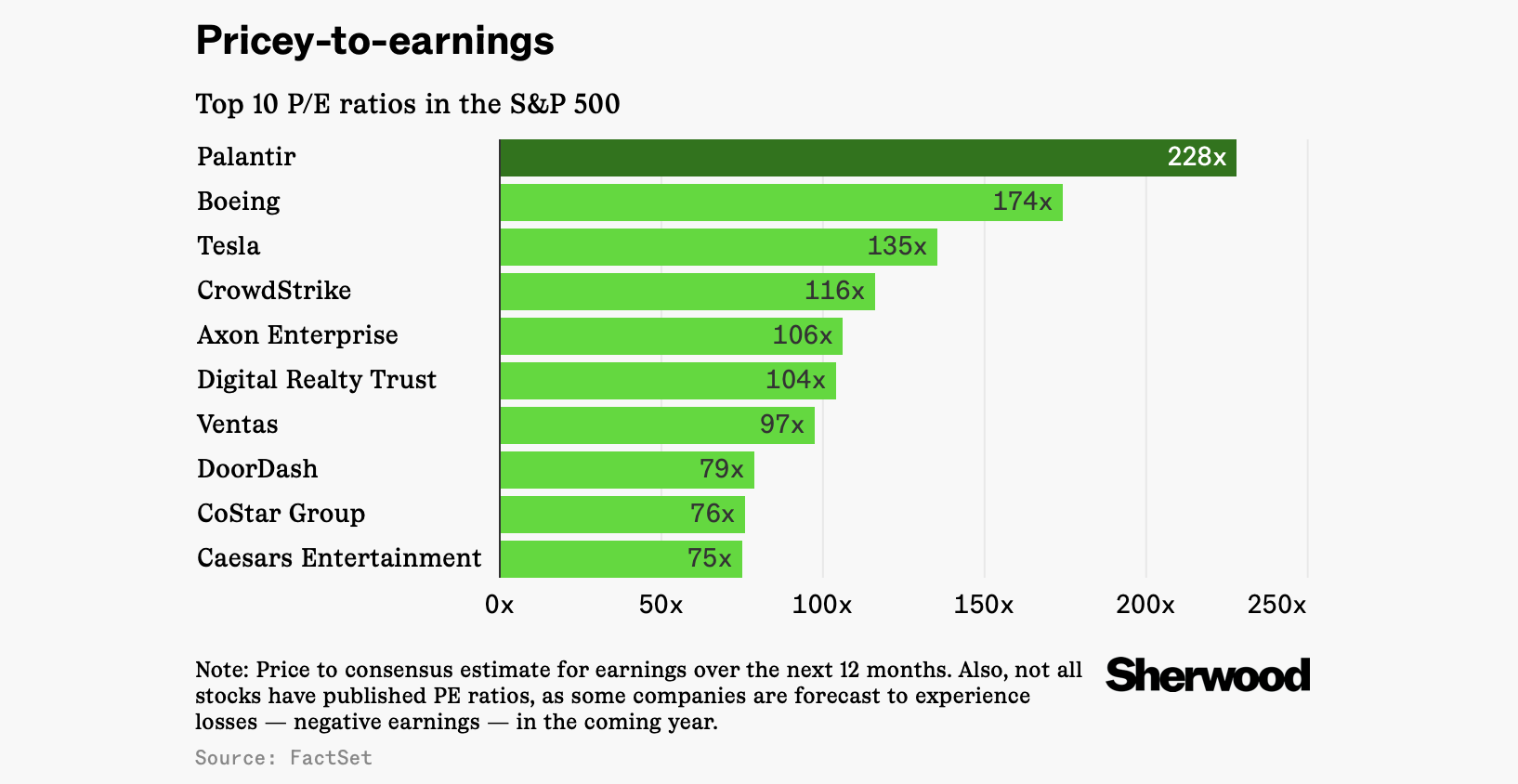

Це призводить до того, що традиційні мультиплікатори — як-от P/E (ціна до прибутку) і P/S (ціна до виторгу), — які допомагають зрозуміти, чи не переплачує інвестор за акцію, — у Palantir на рекордно високому рівні.

P/E можна сприймати як індикатор того, наскільки ринок захоплений потенціалом компанії (високі значення) чи байдужий (низькі значення). Palantir — рекордсмен на ринку за цим показником.

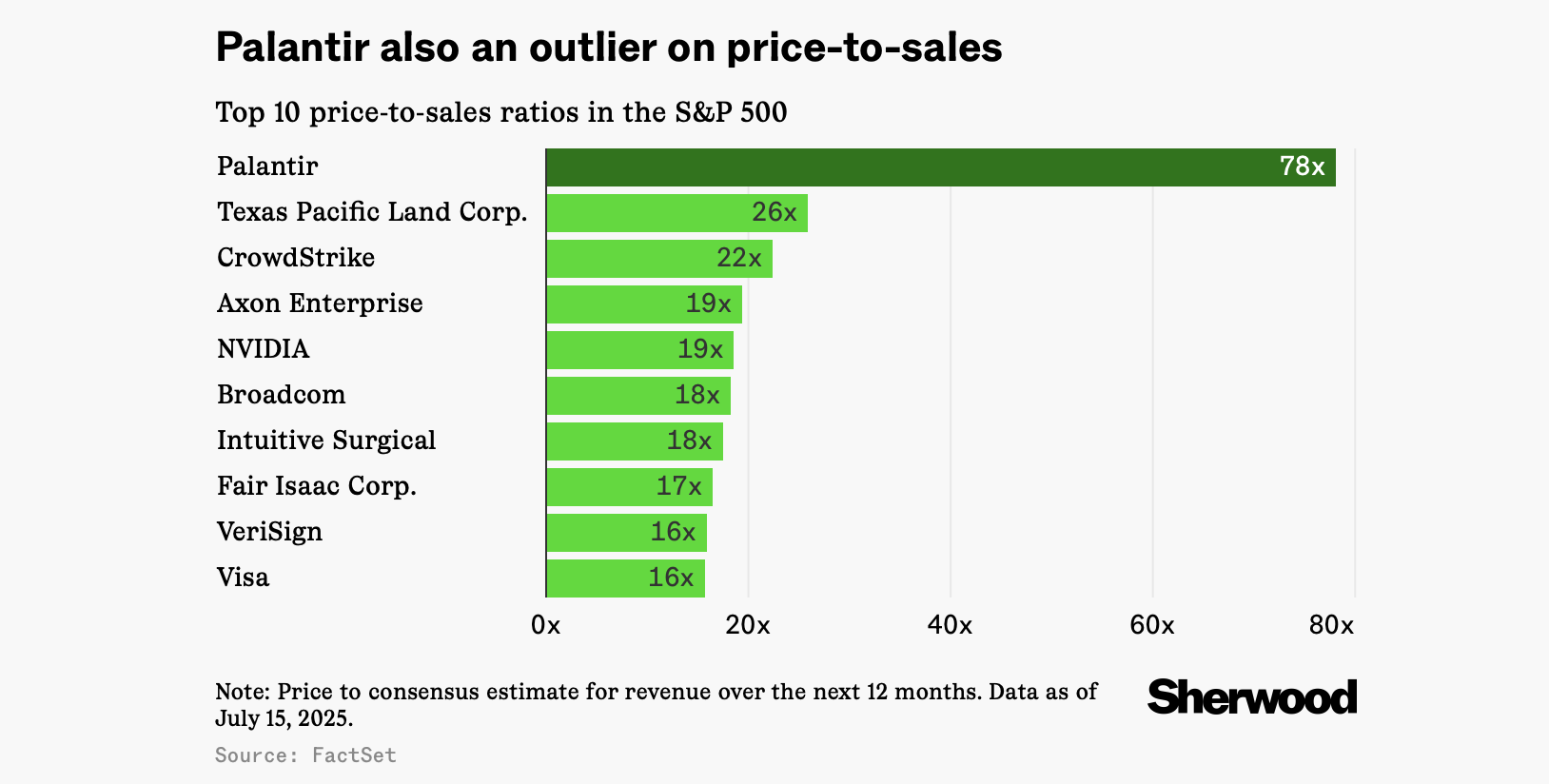

Ейфорія ще очевидніша, якщо подивитися на P/S — це популярний показник для молодих компаній, які ще не завжди показують прибуток (Palantir прибуткова лише останні два роки).

Прихильники Palantir вказують, що такі високі оцінки компанія має не без підстав. Бізнес компанії складається з великої контрактної співпраці з урядом США та високорентабельного комерційного підрозділу, що швидко зростає і продає ПЗ для використання AI.

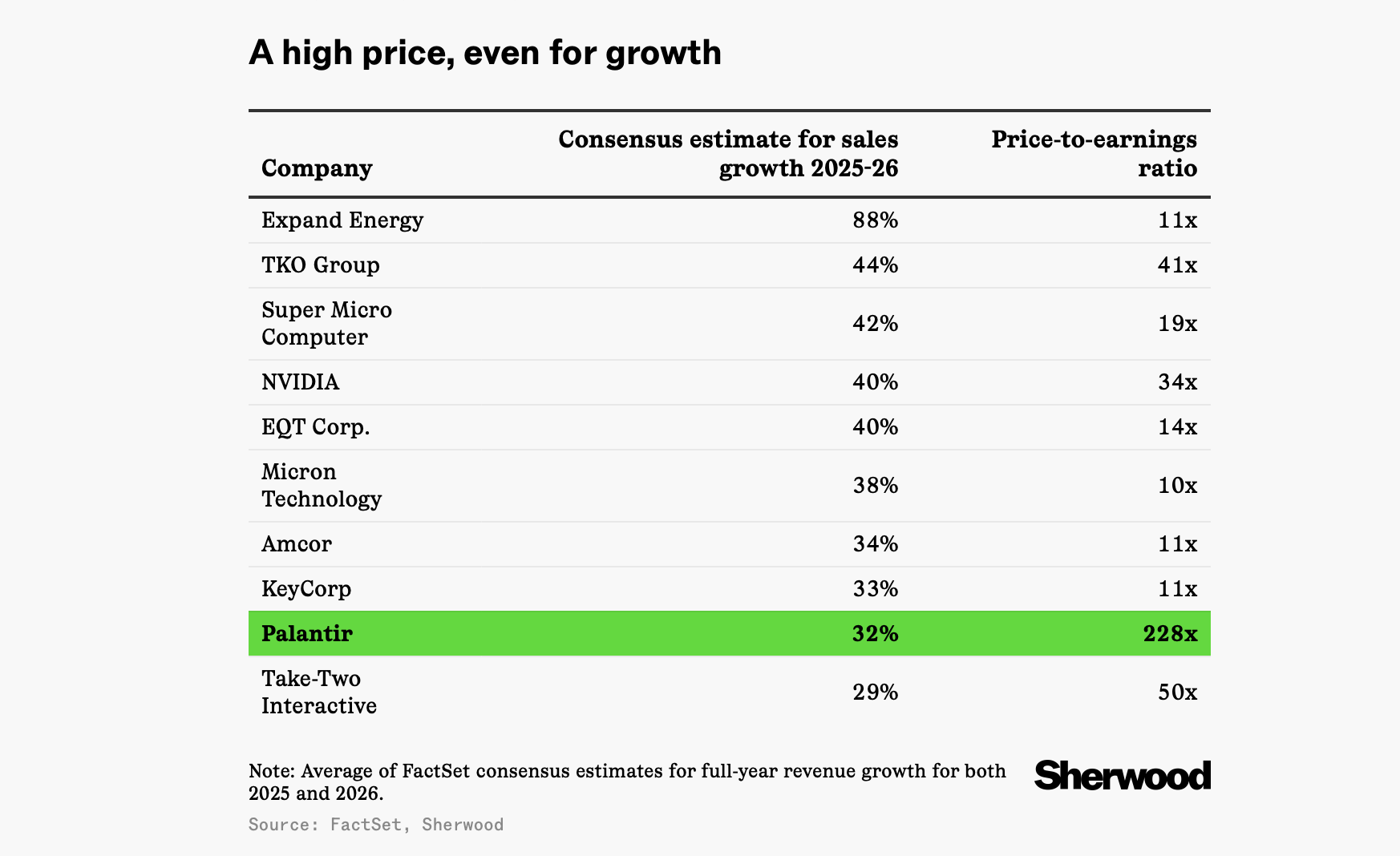

- В минулому кварталі річне зростання виторгу склало близько 40%, а прибуток на акцію майже подвоївся завдяки валовій маржі на рівні ~80%.

- За весь рік очікується зростання на 35,9%, що ставить компанію в 3% кращих за зростанням у S&P 500.

- На 2026 рік прогноз — +28%, тобто потрапляння в 1%.

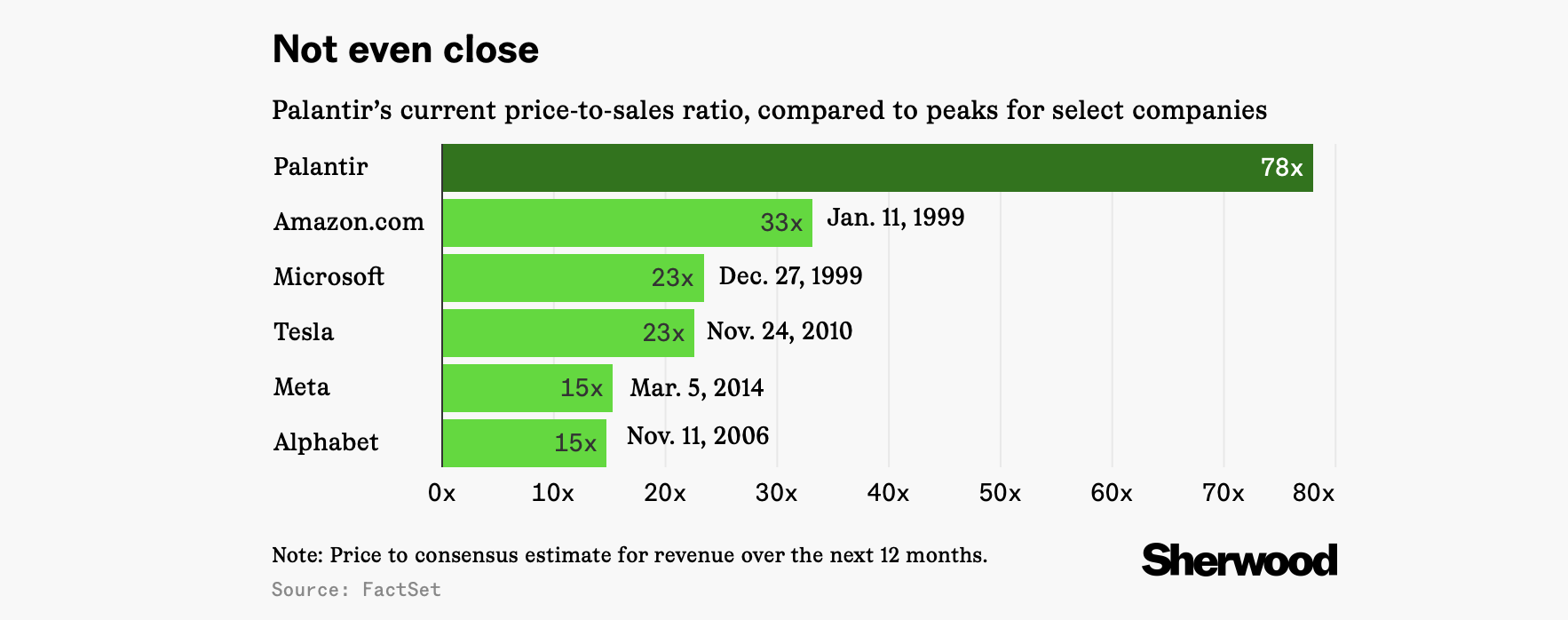

Але ринок, схоже, «нарахував» занадто багато бонусів за це зростання. І Palantir не єдина компанія, яка росте. Її оцінка значно перевищує навіть такі гіганти, як Nvidia, які також мають шалене зростання. Та навіть у моменти найбільшої ейфорії, наприклад, Microsoft під час буму 90-х, жодна з технологічних компаній не мала настільки великої капіталізації, як Palantir зараз. Навіть близько.

Історичні аналоги, серед яких Yahoo! та NetApp, також мало абсурдно високу капіталізацію і, зрештою, провалились на 90% та 95% відповідно від пікової ціни. Іншим прикладом може бути Cisco, акції якої на початку нульових злетіли, але потім так само впали на 90%. Компанія не зникла і залишається великим бізнесом, але інвестори, що ввійшли на піку, втратили кошти. Palantir пророкують подібну долю: компанія в центрі AI-буму, має потрібні технології, на які є попит. Але якщо темпи зростання сповільняться, акції можуть піти донизу.

Щоб Palantir відповідала своїй оцінці сьогодні, за нормальним показником P/E (~22x), їй потрібно зростати у прибутку приблизно на 40% щороку, і так 9 наступних років.

Як пишуть журналісти Sherwood, подібна капіталізація можлива лише у час ірраціонального ринкового ентузіазму. Тоді як історія вчить: такі оцінки — навіть у крутих компаній — часто закінчуються крахом, особливо якщо зростання сповільнюється. Звісно, акції можуть знову почати зростати, як це було у Oracle, Microsoft чи Amazon, але тоді ділитись потрібно у довгостроковий успіх і не засмучуватись через короткострокову ейфорію.

Palantir оцінена абсурдно дорого. Чому так?

Компанія Palantir має капіталізацію у $350 млрд. Це не так багато, порівнюючи з Nvidia та оцінкою у $4 трлн. Але зважаючи на показники виторгу та прибутку, а також досить хитку систему контрактів, інвестори називають таку оцінку — захмарною та навіть божевільною. «Це одна з найбільш абсурдно оцінених компаній в новітній історії фондового ринку», — пише видання Sherwood. В чому ж причина такої уваги до компанії? Редакція Scroll.media підготувала скорочений переклад матеріалу.

Можна знайти збиткові компанії з малим капіталом, біотех-стартапи або пенні-акції (дешеві акції), які виглядають ще більш шалено з погляду базових мультиплікаторів. Але якщо говорити про справжні компанії — тобто великі, прибуткові, із «блакитного списку» S&P 500 — то майже немає прецедентів, щоб капіталізація у $350 млрд базувалася на настільки низьких показниках прибутків і доходів.

Це не означає, що ціна акцій от-от впаде. Але це означає, що Palantir, що займається оборонними даними та AI-софтом, має перед собою очікування, які надзвичайно складно виконати, а ризики розчарування — дуже високі. Особливо це мають усвідомлювати інвестори, які долучилися до акцій Palantir відносно нещодавно.

- За останні 12 місяців акції зросли більш ніж на 400%, зробивши Palantir беззаперечним лідером серед компаній S&P 500.

- Цього року вона теж лідирує за зростанням у індексі, що може забезпечити їй статус найкращого активу S&P другий рік поспіль. Її зростання на 340% у 2024-му теж було найвищим.

Проблема — якщо це проблема — полягає в тому, що ціна акцій злетіла значно швидше, ніж зростає навіть сильний бізнес Palantir.

Це призводить до того, що традиційні мультиплікатори — як-от P/E (ціна до прибутку) і P/S (ціна до виторгу), — які допомагають зрозуміти, чи не переплачує інвестор за акцію, — у Palantir на рекордно високому рівні.

P/E можна сприймати як індикатор того, наскільки ринок захоплений потенціалом компанії (високі значення) чи байдужий (низькі значення). Palantir — рекордсмен на ринку за цим показником.

Ейфорія ще очевидніша, якщо подивитися на P/S — це популярний показник для молодих компаній, які ще не завжди показують прибуток (Palantir прибуткова лише останні два роки).

Прихильники Palantir вказують, що такі високі оцінки компанія має не без підстав. Бізнес компанії складається з великої контрактної співпраці з урядом США та високорентабельного комерційного підрозділу, що швидко зростає і продає ПЗ для використання AI.

- В минулому кварталі річне зростання виторгу склало близько 40%, а прибуток на акцію майже подвоївся завдяки валовій маржі на рівні ~80%.

- За весь рік очікується зростання на 35,9%, що ставить компанію в 3% кращих за зростанням у S&P 500.

- На 2026 рік прогноз — +28%, тобто потрапляння в 1%.

Але ринок, схоже, «нарахував» занадто багато бонусів за це зростання. І Palantir не єдина компанія, яка росте. Її оцінка значно перевищує навіть такі гіганти, як Nvidia, які також мають шалене зростання. Та навіть у моменти найбільшої ейфорії, наприклад, Microsoft під час буму 90-х, жодна з технологічних компаній не мала настільки великої капіталізації, як Palantir зараз. Навіть близько.

Історичні аналоги, серед яких Yahoo! та NetApp, також мало абсурдно високу капіталізацію і, зрештою, провалились на 90% та 95% відповідно від пікової ціни. Іншим прикладом може бути Cisco, акції якої на початку нульових злетіли, але потім так само впали на 90%. Компанія не зникла і залишається великим бізнесом, але інвестори, що ввійшли на піку, втратили кошти. Palantir пророкують подібну долю: компанія в центрі AI-буму, має потрібні технології, на які є попит. Але якщо темпи зростання сповільняться, акції можуть піти донизу.

Щоб Palantir відповідала своїй оцінці сьогодні, за нормальним показником P/E (~22x), їй потрібно зростати у прибутку приблизно на 40% щороку, і так 9 наступних років.

Як пишуть журналісти Sherwood, подібна капіталізація можлива лише у час ірраціонального ринкового ентузіазму. Тоді як історія вчить: такі оцінки — навіть у крутих компаній — часто закінчуються крахом, особливо якщо зростання сповільнюється. Звісно, акції можуть знову почати зростати, як це було у Oracle, Microsoft чи Amazon, але тоді ділитись потрібно у довгостроковий успіх і не засмучуватись через короткострокову ейфорію.