Приєднання до SEPA спростить перекази в євро, але й посилить фінмоніторинг в Україні. Що зміниться?

Уряд схвалив законопроєкти про SEPA, необхідні для приєднання до Єдиної зони платежів у євро (SEPA). Про це повідомили у Міністерстві фінансів. Далі – внесення в Раду та голосування. Якщо законопроєкти приймуть, Україна стане ближчою до європейського фінансового простору, що спростить та пришвидшить громадянам та бізнесу міжнародні перекази в євро.

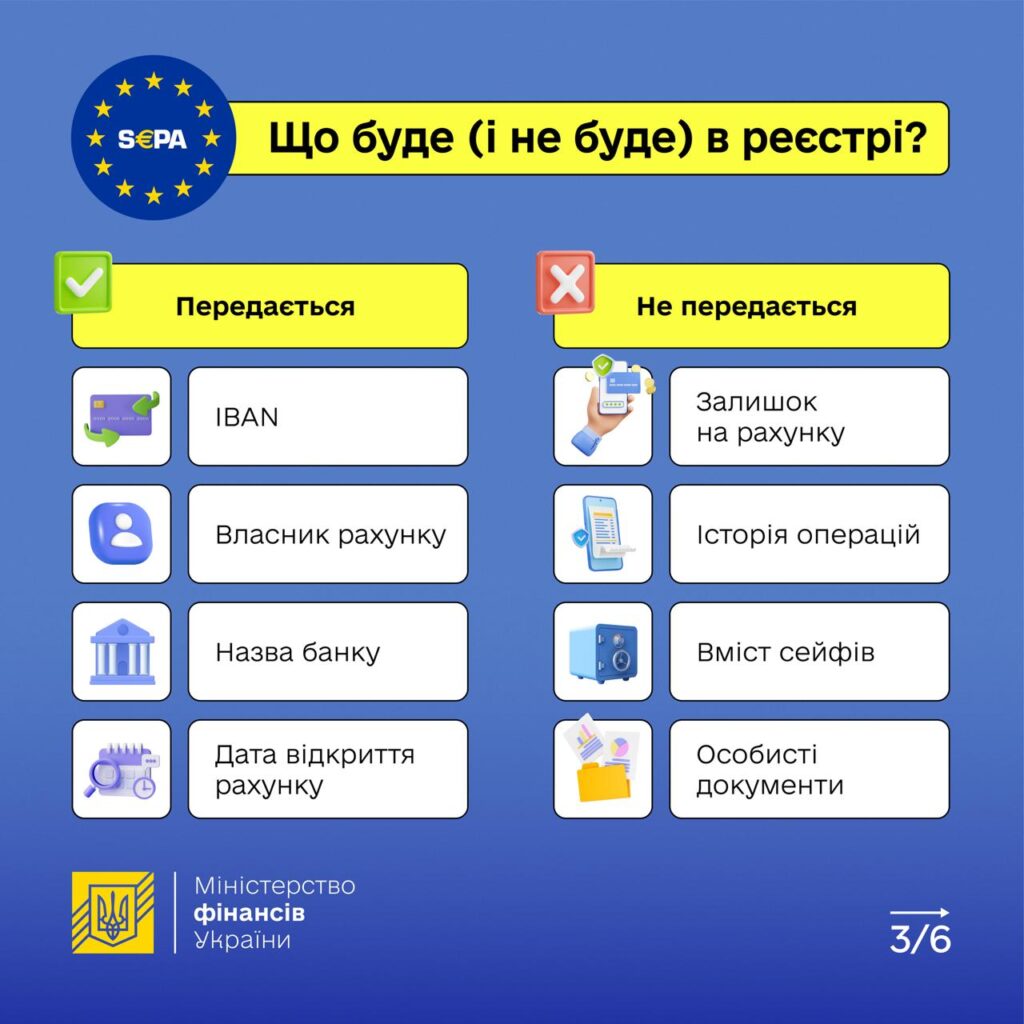

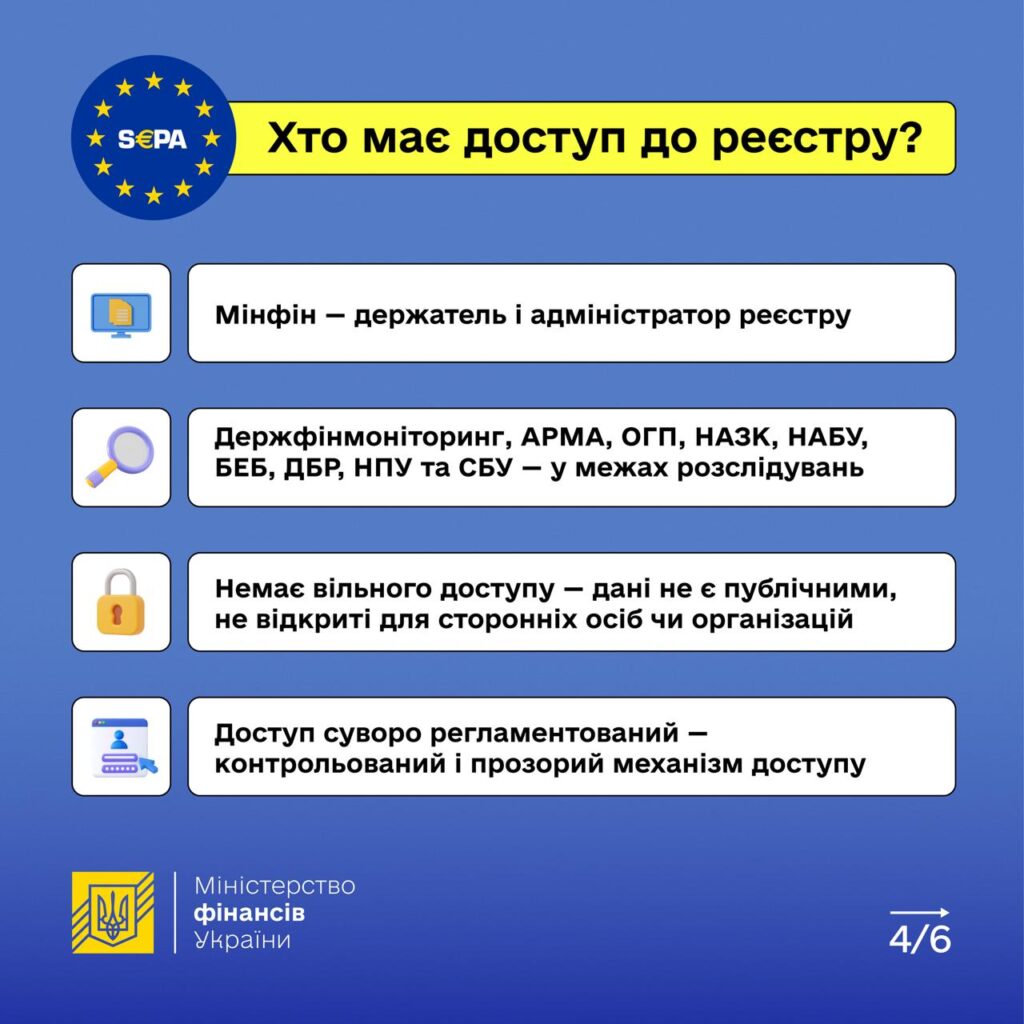

Для цього пропонується створити реєстр рахунків і сейфів, яким опікуватиметься Мінфін. Раніше законопроєкт вже вносили в Раду, але відкликали через зміни в Уряді. Відтоді документ зазнав змін (раніше тримачем реєстру була податкова).

Навколо цієї ініціативи вирувало чимало спекуляцій – зокрема, щодо розкриття банківської таємниці (ми вже розібрали це тут). І хоча банківська таємниця не постраждає, законопроєкт, як зазначив депутат Ярослав Железняк, «дуже посилить» фінмоніторинг. І це матиме прямий вплив як на бізнес, так і на простих громадян.

Про що мова?

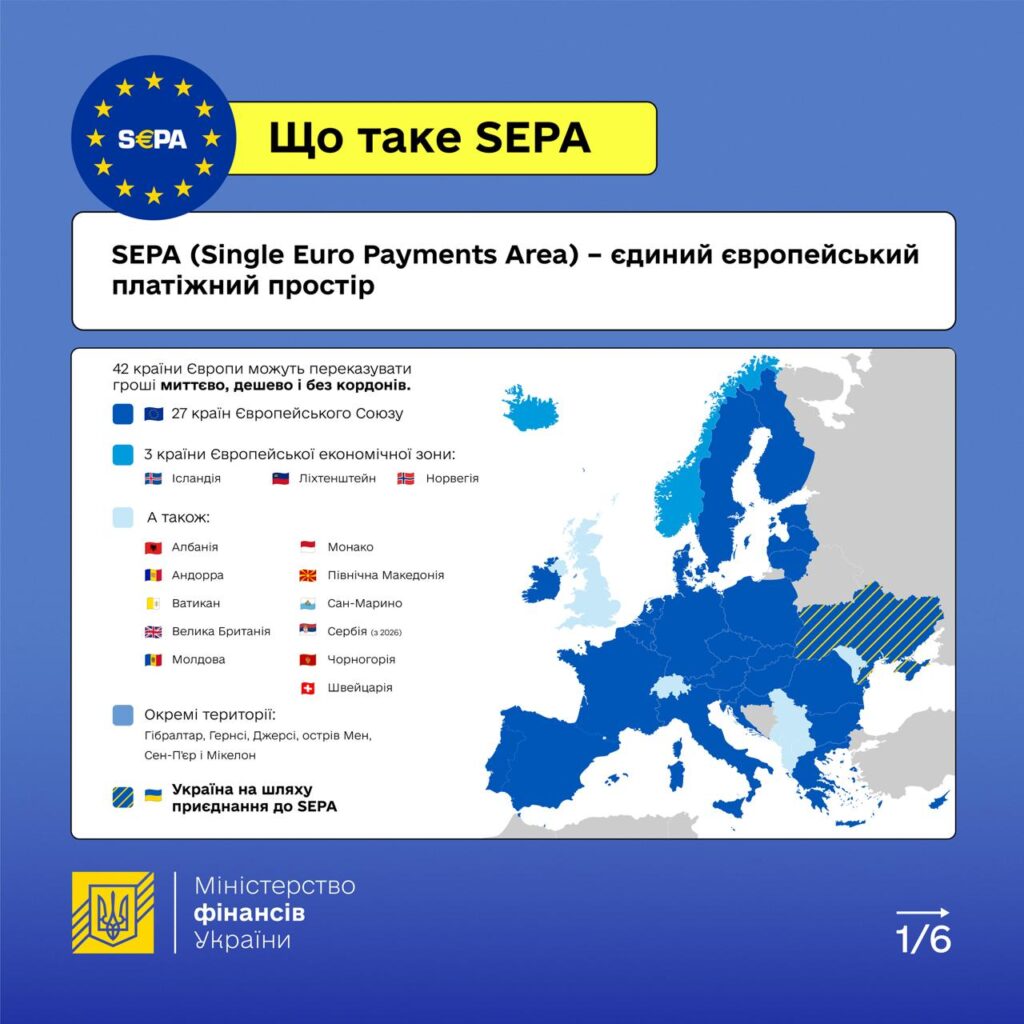

Приєднання України до SEPA (Єдиної зони платежів у євро або Single Euro Payments Area мовою оригіналу) має позитивні наслідки:

- Перекази в євро стануть швидкими і дешевими (без посередників).

- Гроші можуть доходити за секунди, навіть у вихідні.

- Бізнесу легше працювати з ЄС, менше витрат на платежі.

Як зазначає мінфін, Україна щороку зможе економити до €100 млн на переказах. Для малого та середнього бізнесу – це близько €4000 на одну компанію на рік.

«Експортери, особливо IT-галузь, отримають додаткові можливості – знижується вартість операцій, зростає конкурентоспроможність», – зазначають у міністерстві.

Але водночас це означає інтеграцію з європейськими правилами фінансового моніторингу. І як наслідок, його посилення. Це передусім стосується банків, які є прямими «відповідачами» перед фінмоном. Але на їх клієнтах, тобто простих українцях та підприємцях, це також позначиться, адже, щоб убезпечитись від штрафів, банки вимагатимуть від них ще більше документів.

Як зміниться фінмоніторинг?

Так, за оцінками керівної партнерки юридичної компанії GLS Ольги Черевко, для відкриття рахунку окрім паспорта та ідентифікаційного коду потрібно буде:

- підтвердити місце фактичного проживання (договір оренди або рахунки за комунальні послуги);

- джерела доходу (податкова декларація, трудовий контракт, витяг з рахунку);

- податкове резидентство (підтвердження фактичного місця проживання, податкові довідки, документи про отримання доходів, а також інформацію про реєстрацію в іноземних податкових органах);

- для юридичних осіб – повне розкриття структури власності та кінцевих бенефіціарів.

«Перекази коштів, особливо великі або регулярні, потребуватимуть супровідних документів: договорів, інвойсів, актів виконаних робіт. У разі незрозумілих або нетипових операцій банк може призупинити транзакцію до отримання пояснень. Це стосується і приватних переказів: часті перекази з картки на картку, особливо з-за кордону, можуть викликати додаткові питання з боку фінмоніторингу», – зауважила Ольга.

За ненадання документів, банки можуть заблокувати рахунки та відмовити в обслуговуванні. Такі випадки вже не рідкість, а з посиленням вимог фінмону можуть лише почастішати.

Чому це цікаво

Фінансовий моніторинг – це не щось погане. Принаймні, у вакуумі. Його діяльність теоретично має бути спрямована на виявлення шахрайських операцій, фінансування тероризму та кримінальної діяльності. А штрафи платять не клієнти – а банки, які «пропустили» щось підозріле.

Разом з тим, до фінмоніторингу в Україні є питання. Особливо, у світлі останніх корупційних скандалів.

«Після почутого на ТСК, як фінмон не бачить транзакції на 90+ млн грн з фірми-пустишки, яка внесла застави за учасників банди Міндіча… правда, виглядає дивно така ініціатива? – зауважує Железняк.

Без кадрових рішень там ніякого голосування по законопроєкту SEPA не буде. Хоч які зобовʼязання наш Уряд перед партнерами не візьме».

Приєднання до SEPA спростить перекази в євро, але й посилить фінмоніторинг в Україні. Що зміниться?

Уряд схвалив законопроєкти про SEPA, необхідні для приєднання до Єдиної зони платежів у євро (SEPA). Про це повідомили у Міністерстві фінансів. Далі – внесення в Раду та голосування. Якщо законопроєкти приймуть, Україна стане ближчою до європейського фінансового простору, що спростить та пришвидшить громадянам та бізнесу міжнародні перекази в євро.

Для цього пропонується створити реєстр рахунків і сейфів, яким опікуватиметься Мінфін. Раніше законопроєкт вже вносили в Раду, але відкликали через зміни в Уряді. Відтоді документ зазнав змін (раніше тримачем реєстру була податкова).

Навколо цієї ініціативи вирувало чимало спекуляцій – зокрема, щодо розкриття банківської таємниці (ми вже розібрали це тут). І хоча банківська таємниця не постраждає, законопроєкт, як зазначив депутат Ярослав Железняк, «дуже посилить» фінмоніторинг. І це матиме прямий вплив як на бізнес, так і на простих громадян.

Про що мова?

Приєднання України до SEPA (Єдиної зони платежів у євро або Single Euro Payments Area мовою оригіналу) має позитивні наслідки:

- Перекази в євро стануть швидкими і дешевими (без посередників).

- Гроші можуть доходити за секунди, навіть у вихідні.

- Бізнесу легше працювати з ЄС, менше витрат на платежі.

Як зазначає мінфін, Україна щороку зможе економити до €100 млн на переказах. Для малого та середнього бізнесу – це близько €4000 на одну компанію на рік.

«Експортери, особливо IT-галузь, отримають додаткові можливості – знижується вартість операцій, зростає конкурентоспроможність», – зазначають у міністерстві.

Але водночас це означає інтеграцію з європейськими правилами фінансового моніторингу. І як наслідок, його посилення. Це передусім стосується банків, які є прямими «відповідачами» перед фінмоном. Але на їх клієнтах, тобто простих українцях та підприємцях, це також позначиться, адже, щоб убезпечитись від штрафів, банки вимагатимуть від них ще більше документів.

Як зміниться фінмоніторинг?

Так, за оцінками керівної партнерки юридичної компанії GLS Ольги Черевко, для відкриття рахунку окрім паспорта та ідентифікаційного коду потрібно буде:

- підтвердити місце фактичного проживання (договір оренди або рахунки за комунальні послуги);

- джерела доходу (податкова декларація, трудовий контракт, витяг з рахунку);

- податкове резидентство (підтвердження фактичного місця проживання, податкові довідки, документи про отримання доходів, а також інформацію про реєстрацію в іноземних податкових органах);

- для юридичних осіб – повне розкриття структури власності та кінцевих бенефіціарів.

«Перекази коштів, особливо великі або регулярні, потребуватимуть супровідних документів: договорів, інвойсів, актів виконаних робіт. У разі незрозумілих або нетипових операцій банк може призупинити транзакцію до отримання пояснень. Це стосується і приватних переказів: часті перекази з картки на картку, особливо з-за кордону, можуть викликати додаткові питання з боку фінмоніторингу», – зауважила Ольга.

За ненадання документів, банки можуть заблокувати рахунки та відмовити в обслуговуванні. Такі випадки вже не рідкість, а з посиленням вимог фінмону можуть лише почастішати.

Чому це цікаво

Фінансовий моніторинг – це не щось погане. Принаймні, у вакуумі. Його діяльність теоретично має бути спрямована на виявлення шахрайських операцій, фінансування тероризму та кримінальної діяльності. А штрафи платять не клієнти – а банки, які «пропустили» щось підозріле.

Разом з тим, до фінмоніторингу в Україні є питання. Особливо, у світлі останніх корупційних скандалів.

«Після почутого на ТСК, як фінмон не бачить транзакції на 90+ млн грн з фірми-пустишки, яка внесла застави за учасників банди Міндіча… правда, виглядає дивно така ініціатива? – зауважує Железняк.

Без кадрових рішень там ніякого голосування по законопроєкту SEPA не буде. Хоч які зобовʼязання наш Уряд перед партнерами не візьме».